Se habrá fijado más de una vez. Cuando el precio del petróleo sube, lo hace también la gasolina (la «nafta» según mis vecinos en Buenos Aires). Lógico. Son derivados del petróleo. Pero cuando el precio del crudo baja, curiosamente, a la gasolina le cuesta bajar el suyo. Es más: si el precio del petróleo sube algo, sin recuperar su nivel anterior, la gasolina parece que sube igualmente. ¿Se ha percatado? Es el fenómeno conocido como el cohete y la pluma: la gasolina sube su precio como un cohete, pero lo baja como una pluma. En la teoría económica a este «rocket and feather effect» se le llama «Transmisión Asimétrica de Precios» y narra lo anterior de forma más técnica: los cambios en los precios de los productos finales (aguas abajo o downstream), no se corresponden con los cambios de los precios de las materias primas (aguas arriba o upstream). Eso no sólo pasa con la gasolina de los países ricos: en los países en desarrollo también ocurre. Y también en la agricultura: si los precios suben con la sequía, la lluvia no los hace bajar en los años siguientes; por ejemplo, los precios de los tomates en España, o los del maíz y el arroz en Latinoamérica sufren de lo mismo. Se trata de un fenómeno bien conocido y estudiado, con múltiples evidencias de su existencia en la literatura científica. Puede parecer un efecto perverso de la economía y los incentivos, pero… ¿Es así?

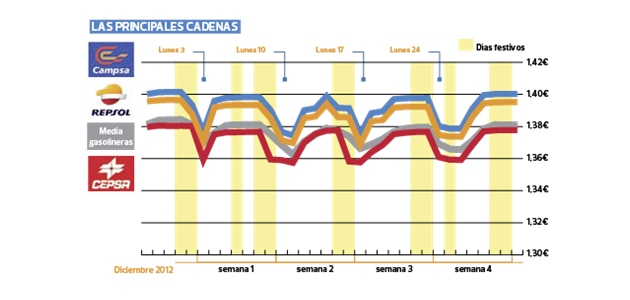

En primer lugar no tenga dudas. Eso de la pluma y el cohete PASA. Lo interesante es determinar por qué y si podemos detectarlo o, incluso, evitarlo. ¿Acaso están tan relacionados la gasolina y el petróleo? ¿Son los productores? ¿Es el refino? ¿Son los distribuidores? ¿Es su número? ¿Es su tamaño? ¿Depende de la estructura económica del país?… Hace días que es noticia en España que casi todas las distribuidoras de combustible en España bajan sus precios los lunes. ¿Los lunes? ¿La gente tiene ese día el depósito lleno? ¿Llenan el fin de semana y ante la posibilidad de que el lunes nadie acuda a la estación de servicio se aplica una agresiva política comercial? Mmmmm. No. Ese día –los lunes- las gasolineras toman sus datos de precios para enviarlos al boletín petrolero de la Unión Europea (según la metodología que puede encontrar en la página 15 del «Survey on the Petroleum Products’ Price Data Collection Published in the Weekly Oil Bulletin«). Al bajar los gasolineros sus precios los lunes, se genera una estadística oficial ficticia de precios menores a los reales (los lunes siempre serían más bajos), beneficiando la imagen pública de las distribuidoras españolas (que sólo muestran un precio bajo que, pese a ser real, no sería significativo) y, a la vez, reducen la inflación entendida como indicador, cosa que agradecen todos aquellos que con la inflación oficial deben pagar más (por ejemplo, el gobierno con las pensiones). Muy astuto ¿no? Casi todos ganan, menos usted obviamente.

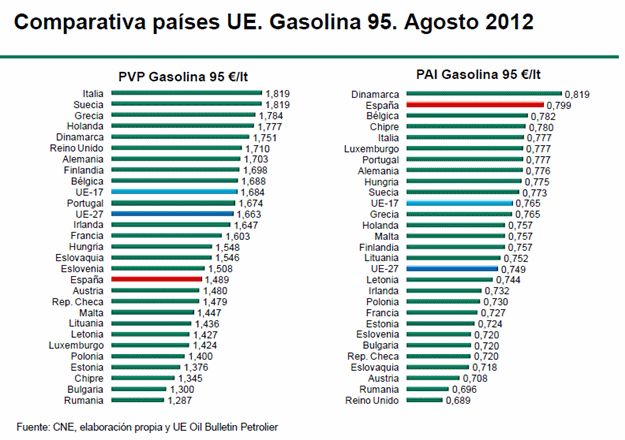

Efectivamente, la Comisión Nacional de Energía (CNE) de España afirmaba que los precios de los carburantes sufrieron «fuertes picos de descenso puntuales todos los lunes» durante el pasado mes de octubre de 2012. Se trató de un 1% más o menos, unos 3 centimos menos que los precios del domingo y, tras ello, volvieron a subir el martes. Eso habría pasado el 70% de los lunes de 2012. ¿Son altos los precios de la gasolina? Según la misma CNE los precios antes de impuestos de la gasolina 95 en España se situaron en octubre de 2012 por encima de los correspondientes a las medias europeas. En el caso del gasóleo, los precios antes de impuestos se mantienen tímidamente por debajo de los de la zona euro. Pero cuando añade los impuestos… la cosa cambia: los precios de venta de gasolina y gasóleo de España se encuentran por debajo de la media europea gracias a que se cargan menos impuestos (al menos hasta la reciente reforma de los impuestos especiales que gravan los carburantes). En otras palabras, el precio antes de impuestos es muy elevado porque los márgenes de los distribuidores lo son. Pero si añade impuestos, paga más un francés o una italiana, pues sus gobiernos cargan más tasas. La AOP, la patronal de los petroleros, dice que los precios de los carburantes no se pueden comparar exactamente. Será eso.

En realidad, el precio del gasoil y la gasolina no está sólo relacionado con la evolución del precio del petróleo crudo. Hay otros elementos que afectan mucho, como los impuestos que cargan los gobiernos (en España es del orden del 50%). Pero no sólo es el precio Brent. En realidad, los combustibles se negocian con referencia a las cotizaciones del llamado Precio Platts: un indicador de precios publicado (era de esperar) por la Agencia Platts. Esta agencia, una división de la multinacional Mc Graw-Hill con sede en Londres, dirige y gestiona el mercado financiero de futuros y opciones de derivados del petróleo que, luego, se negocian y contratan en los diferentes mercados. Cuando un humilde gasolinero de Badajoz compra su producto al mayorista lo hace en función del Platts. Cuando una petrolera importa cuatro mil toneladas de crudo también usa el Platts. El tipo de Badajoz debe multiplicar el precio Platts por la densidad que tenga la gasolina y dividir el precio por el tipo de cambio euro/dólar (los derivados del petróleo se compran y venden en dólar). Con eso tiene el precio de referencia. Pero lo cierto es que el Precio Platts no es un futuro, sino la cotización más alta obtenida durante la negociación del día anterior. Eso ya introduce un sesgo al alza. Donde la cosa ha cambiado es en el tema de las importaciones. España se ha convertido en 2012 en exportador de carburantes refinados tras la caída del consumo derivada de la crisis. Así que la parte más relevante del margen se limita ahora al sector de refino propio…

En cualquier caso, claro que gasolinas o gasóleos bajan si lo hace el crudo. El problema es su velocidad en esas caídas y subidas. Y ahí sí tiene importancia el control de la cadena de suministro petrolero y las cuotas de mercado de los grandes operadores. Así, lo que hacen los distribuidores de carburantes en España algunos lo denominan colusión (y si lo duda, lea este paper). En este caso, tres operadores dominantes como Repsol, Cepsa y BP tienen un cuota del 63% del mercado según la AOP y, con ello, claras ventajas respecto al resto. ¿Por qué? por su tamaño relativo en el mercado, por su integración vertical con actividades de refino en España (no sólo distribuyen al final de la cadena, sino que también refinan) o sus vínculos son el transportista de la red de transporte, CLH (que tiene todos los oleoductos de España… y Repsol, Cepsa y BP tienen el 29% de CLH). Todo ello les permite influir en la gestión del sistema, a la vez que disponer de información sobre la cadena al completo. Desde las infraestructuras de importación, transporte y almacenamiento, hasta las redes minoristas de las estaciones de servicio, obligadas a comprar determinado carburante (un gasolinero CEPSA sólo puede comprar gasolina a CEPSA). En Italia con AGIP (es decir la petrolera ENI) pasa lo mismo. En Alemania igual. Pero, por ejemplo, en Francia el 70% de los carburantes se venden en grandes superficies. En España poco más del 7%. Como demuestra este excelente paper del Dr. Jordi Perdiguero et al. sobre las petroleras españolas y la colusión, todo ello ha tenido efectos sobre la competencia.

¿Resultado? un mercado casi monopolístico, con márgenes puntuales en España de más de 20 céntimos de euro por litro, y que habrían subido un 31% en 2013 según dice la CNE; aunque los gasolineros dicen que no desde la AOP (si bien cierto que en 2006 reconocen que tenían márgenes de sólo 4 céntimos). Guste o no guste, la medida más capaz para la eficiencia en precios resulta por lo general. De hecho, la misma Comisión Nacional de la Competencia (CNC) en España lo decía así de claro: ˝Distintos indicadores de precios y de márgenes ponen de manifiesto una falta de competencia en el sector español«; luego daba varias recomendaciones para arreglar el desaguisado. En realidad, es el resultado lógico de la concentración empresarial ibérica en sectores estratégicos. Tras las privatizaciones de los años 90 (REPSOL, CLH, CEPSA) era necesaria una flexibilización del mercado y una liberalización de los agentes. No se hizo. Tras la liberalización vino la concentración, para generar los llamados «campeones nacionales» (ya se contó algo en este otro post), en detrimento de la competencia. Y es que para los consumidores sólo hay algo peor que un monopolio público: un monopolio privado. Como el gasolinero.